青色申告で確定申告を行うと、多くのメリットが得られます。そのため、個人事業主やフリーランスで働く方は、青色申告で実施することがおすすめです。

青色申告で確定申告を行う場合には、青色申告決算書を作成しなくてはいけません。青色申告特別控除65万円を受けるためには、必須の書類です。しかし、多くの項目を入力する必要があるため、はじめての方にとってはハードルが高いでしょう。

ここでは、青色申告で確定申告を行うときに必要な青色申告決算書の書き方をご紹介します。なお、確定申告書の書き方については、以下の記事もあわせてご確認ください。

【2022年度(令和4年)】青色申告に必要な確定申告書の書き方を解説

目次

青色申告決算書とは、日々の帳簿付けの結果を決算という形で記す書類で、青色申告を実施する方に提出義務があります。

青色申告決算書の種類は、以下の4つです。

・一般用

・農業所得用

・不動産所得用

・現金主義用

多くの方は一般用を使用しますが、農業・不動産所得がある方は専用の決算書を使用する必要があります。

現金主義とは、入金や出金が発生するタイミングで、収益や費用を計上する方法です。現金主義用の決算書を利用したい場合は、役所に事前申請を行い、承認をもらわなくてはいけません。一方、発生主義とは、取引や購買が発生するタイミングで、収益や費用を計上する方法です。

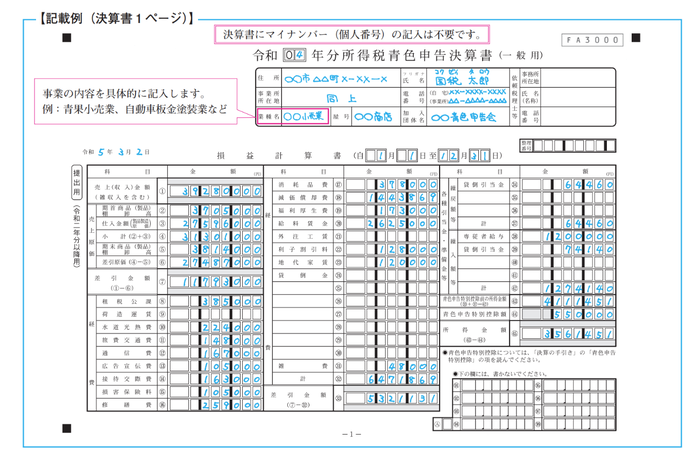

青色申告決算書の1ページ目は、損益計算書です。損益計算書とは、1月1日から12月31日までの期間における所得金額を記入するための書類で、おおまかには「総収入金額-必要経費」で算出します。損益計算書を見ることで、会社の経営状況を把握することが可能です。

ここでは、青色申告決算書1ページ目の損益計算書の書き方をご紹介します。

(1)~(7)には、1年間の売上金額と売上原価を記入します。それぞれの記入内容は、以下の通りです。

・(1)売上(収入)金額(雑収入を含む):青色決算書2ページの「月別売上(収入)金額及び仕入金額」の合計額を記入

・(2)期首商品(製品)棚卸高:棚卸表を参考に、1月1日時点における商品ごとの棚卸額を記入。原価計算を行っている場合、青色決算書4ページにある「製造原価の計算」の該当欄へ記入

・(3)仕入金額(製品製造原価):青色決算書2ページの「月別売上(収入)金額及び仕入金額」における「仕入金額」の合計金額を記入。原価計算を実施している方は、決算書4ページの「製造原価の計算」の表に書かれた該当欄に原材料の仕入高を記入

・(5)期末商品(製品)棚卸高:期末の棚卸表を参考に、各商品の棚卸高を記入。原価計算を行っている場合、青色決算書4ページにある「製造原価の計算」の該当欄へ記入

なお、小計、差し引き金額の記入は、それぞれの金額から算出する必要があります。

(8)~(31)については、経費帳の各勘定項目における、決算整理後の金額を記入します。

経費算入の際、明細書が必要な場合は添付することを忘れないようにしましょう。それ以外の、おもな項目の記入内容は、以下の通りです。

・(8)租税公課:消費税の課税事業者は、消費税及び地方消費税の納税額を記入

・(18)減価償却費:青色決算書3ページの「減価償却費の計算」にある「(リ)本年分の必要経費算入額」の合計金額を記入。原価計算を実施している減価償却費の場合は、青色決算書4ページの「製造原価の計算」の該当欄へ記入

・(20)給料賃金:青色事業専従者に給与を支払った場合は、こちらではなく(38)「専従者給与」へ記入

(34)~(41)は、各種引当金および準備金などの項目を記入します。

・(34)~(36)繰戻額等:引当金や準備金など、前年度に繰入れや積立てをした金額、もしくは取り崩し後の金額を記入

・(39)~(41)繰入額等:引当金や準備金で、繰入れや積立てをした金額を記入

「家内労働者等の事業所得等の所得計算の特例」を適用する場合は、各種条件によって、55万円、65万円、10万円の控除が受けられるため、そちらの金額を(43)青色申告特別控除に記入しましょう。

(44)青色申告特別控除額には、青色申告決算書2ページにある「青色申告特別控除額の計算」の(9)の金額を記入します。

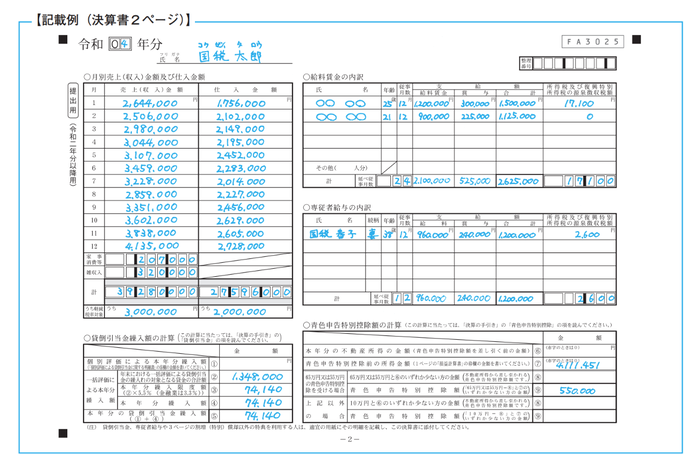

青色申告決算書の2ページ目には、損益計算書の内訳を記入します。ここでは、各月の売上金額や、支払った給与の内訳などの書き方について確認しておきましょう。

「売上(収入)金額・仕入金額」には、各月の売上(収入)と、仕入れの金額を記入しましょう。月末締め以外の場合は、2~11月はそのままの金額を記入し、1月・12月分で全体の金額を調整しても構いません。

家事消費と雑収入の年間合計額を、それぞれ記入します。

家事消費とは、家事の用途で商品を消費した場合、その販売額を記入するものです。例えば、パン屋を営む場合、売れ残った商品を家族が食べるといったケースが想定されます。ただし、都度売上に記入している場合は、家事消費欄の記入は不要です。

雑収入とは、本業以外の収入のことで、例えば原稿執筆やせどりなどで稼いだ費用、新型コロナウイルス関連の一時支援金などが該当します。また、税金の還付がある場合も、雑収入への記入が必要です。

うち軽減税率対象の項目には、売上(収入)金額・仕入金額のうち、消費税の軽減税率の対象金額を記入します。ただし、記入は必須ではありません。

仕入税額控除やインボイス制度については、以下記事の内容もあわせてご確認ください。

インボイス制度が中小企業・個人事業主に与える影響とは?税理士に依頼するべき理由を解説

給料賃金の内訳・専従者給与の内訳の項目には、従業員および専従者(家族に支払う給与)に支払った賃金・賞与の合計額を、人ごとに記入します。「延べ従事月数」には、全員の合計従事月数を記入しましょう。(例:12か月働いた方が2名の場合は24か月)

また「所得税及び復興特別所得税の源泉徴収税額」には、源泉徴収額を記入します。

「個別評価による本年分繰入額」に該当するものがある場合は、貸倒引当金繰入額の計算へ記入する必要があります。貸倒引当金とは、回収不能見込みの売掛金などが発生した場合、事前に見積って計上できる勘定項目です。各項目の記入内容は、以下の内容を参考にしてみてください。

・(1)個別評価による本年分繰入額:個別評価で計算した本年分の繰り入れ額を記入

・(2)年末における一括評価による貸倒引当金の繰入れの対象となる貸金の合計額:貸倒引当金の対象になる債権の合計金額を記入

・(3)本年分繰入限度額:貸倒引当金の合計額に5.5%(金融業は3.3%)をかけた金額を記入

・(4)本年分繰入額:本年分に繰り入れる金額を記入(本年分繰入限度額と同額を記入するケースがほとんど)

・(5)本年分の貸倒引当金繰入額:個別評価による繰入額と一括評価による繰入額の合計を記入

青色申告特別控除額の計算には、前述した自身に適用できる青色申告特別控除額を記入します。各項目の記入内容は、以下の通りです。

・(6)本年分の不動産所得の金額:不動産所得がある方は、合計額を記入

・(7)青色申告特別控除前の所得金額:青色申告決算書1ページの(43)青色申告特別控除前の所得金額と同じ金額を記入

●65万円または55万円の青色申告特別控除を受ける場合

・(8)65万円または55万円と(6)のいずれか少ない方の金額:不動産所得に適用される控除額を記入(不動産所得がない方は「0」を記入)

・(9)青色申告特別控除額:条件を満たした控除額(55万円・65万円のいずれか)から「(8)65万円または55万円と(6)のいずれか少ない方の金額」を引いた金額と「(7)青色申告特別控除前の所得金額」を比較して低いほうの金額を記入

●上記以外の場合

・(8)10万円と(6)のいずれか少ない方の金額:「10万円」と「(6)本年分の不動産所得の金額」を比較して、少ないほうを記入

・(9)青色申告特別:「10万円 −『10万円と(6)のいずれか少ない方の金額』」と「(7)青色申告特別控除前の所得金額」を比較して、少ないほうの金額を記入

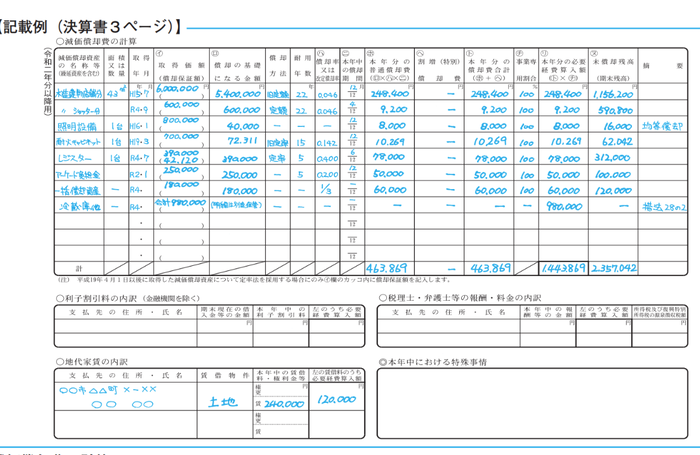

青色申告決算書の3ページ目は、2ページ目と同様、損益計算書の内訳を記入します。おもな入力項目は、以下の通りです。

・減価償却費の計算

・利子割引料の内訳

・税理士・弁護士等の報酬・料金の内訳

・地代家賃の内訳

・本年中の特殊事情

以下では、それぞれの項目の書き方をご紹介します。

減価償却費とは、事業に使う資産のうち、経年劣化により価値が下がるものは経費として一括計上せず、耐用年数に応じ分割して経費化する金額です。それぞれの項目の書き方は、以下の内容を参考にしてみてください。

・減価償却資産の名称等:パソコンや車など、対象となる資産の名称を記入

・面積 又は 数量:機器などの場合は台数、建物などの場合は面積を記入

・取得年月:資産を購入した年と月を記入(例:令和4年3月の場合「R4・3」)

・(イ)取得価額:資産購入時の価格を記入

・(ロ)償却の基礎になる金額:「(イ)取得価額」と同額を記入(ただし、平成19年4月1日以降に購入した場合。そうでない場合はルールが異なるため注意が必要)

・償却方法:減価償却の方法には「定額法(減価償却できる金額を毎年一定で算出する方法)」と「定率法(減価償却資産の取得金額から減価償却累計額を引いた未償却残高に、毎年一定の償却率をかけて減価償却する方法)」のどちらかを選択。定率法で計算する場合、事前申請が必要。

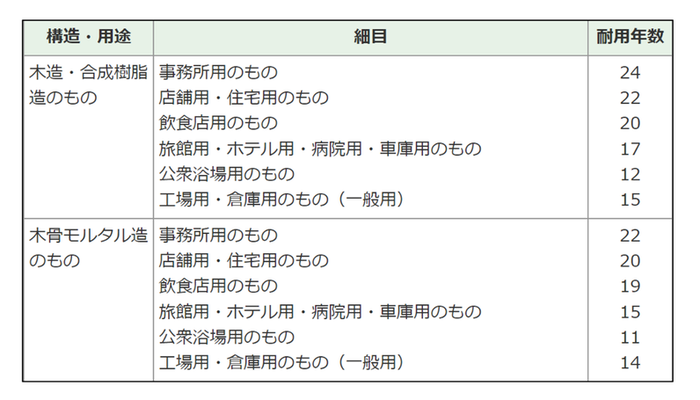

・耐用年数:資産ごとに決められた耐用年数を記入(一部建物の耐用年数は、以下の通り)

出典:国税庁/令和3年分確定申告書等作成コーナーよくある質問「耐用年数(建物/建物附属設備)」

なお、その他資産の耐用年数は、以下国税庁のサイトから確認することが可能です。

参考:令和3年分 確定申告書等作成コーナーよくある質問/耐用年数表

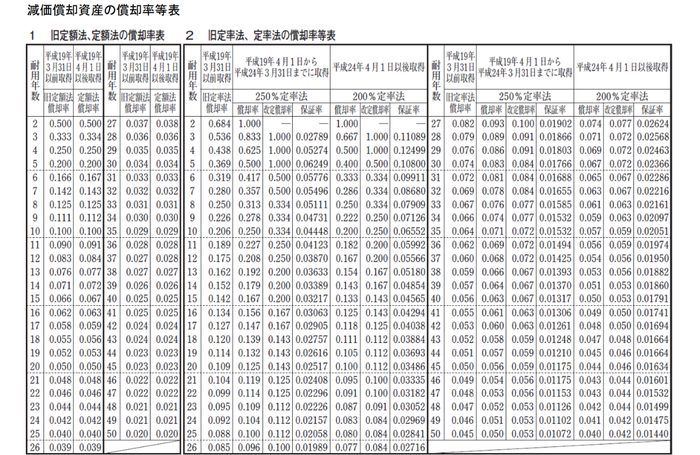

・(ハ)償却率:償却率を記入。例えば、定額法で耐用年数が2年の場合、償却率は0.5

以下の一覧表で確認できる

出典:国税庁/償却率の一覧表

・(二)本年中の償却期間:12月段階までの償却期間を記入。(例:5月に購入した資産の場合は8か月が償却期間に該当するため「8」と記入、前年から通年で継続して償却している資産は「12」と記入)

・(ホ)本年分の普通償却費:「(ロ)償却の基礎になる金額 ×(ハ)償却率 × (二)本年中の償却期間 ÷ 12」の計算結果を記入

・(ヘ)特別償却費:中小企業投資促進税制などの条件を満たす資産を購入した際、特別償却費の対象となる金額を記入(例えば、以下の資産が該当)

| 1 機械および装置 1台または1基の取得価額が160万円以上のもの 2 工具、器具および備品 1台または1基の取得価額が30万円以上のもの 3 建物附属設備 一の取得価額が60万円以上のもの 4 ソフトウェア 一の取得価額が70万円以上のもの(複写して販売するための原本、開発研究用のものまたはサーバー用のオペレーティングシステムのうち一定のものなどは除きます。) |

出典:国税庁/ No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)

・(ト)本年分の償却費合計:(ホ)本年分の普通償却費と(ヘ)特別償却費の合計額を記入

特別償却費

・(チ)事業専有割合:資産をプライベートで使っている場合は按分し、事業で使用する割合を記入。仕事のみの利用の場合は「100」を記入

・(リ)本年分の必要経費算入額:「(ト)本年分の償却費合計 × (チ)事業専有割合」の計算結果を記入。仕事のみの利用の場合、(ト)本年分の償却費合計と同額

・(ヌ)未償却残高:「(ロ)償却の基礎になる金額 – これまでの償却金額」の計算結果を記入

・摘要:特記事項がある場合は、その旨を記入

利子割引料の内訳における各項目の書き方は、以下の通りです。

・支払先の住所・氏名:おもな支払先の住所・氏名を記入

・期末現在の借入金等の金額:12月31日時点の借入金などの残高合計額を記入

・本年中の利子割引料:1年間に支払った利子割引料の合計額を記入

・左のうち必要経費算入額:利子割引料で必要経費として算入したものの合計額を記入

税理士や弁護士に支払った報酬の支払先や、合計額を記入します。各項目の書き方は、以下の通りです。

・支払先の住所・氏名:報酬を支払った税理士や税理士事務所の住所と名前を記入

・本年中の報酬等の金額:1年間の報酬合計額を記入

・左のうち必要経費参入額:報酬合計額のうち経費算入した金額の合計を記入

・源泉徴収税額:源泉徴収した税額を記入

こちらには、オフィスや店舗などの地代家賃の内訳を記入します。各項目の書き方は、以下の通りです。

・支払先の住所・氏名:物件の貸主(不動産屋、大家さん)の住所・氏名を記入

・賃借物件:物件の利用用途を記入(事務所、店舗など)

・本年中の賃借料・権利金等:物件の契約更新料や礼金、保証金の合計額を記入。「権・更」は「権利金・更新料」の略語で「賃」は「賃貸料」の略語

・左の賃借料のうち必要経費算入額:「本年中の賃借料・権利金等」のうち経費化したものの合計額を記入

税務署への申し送り事項がある場合は、その旨をこちらの項目に記入します。

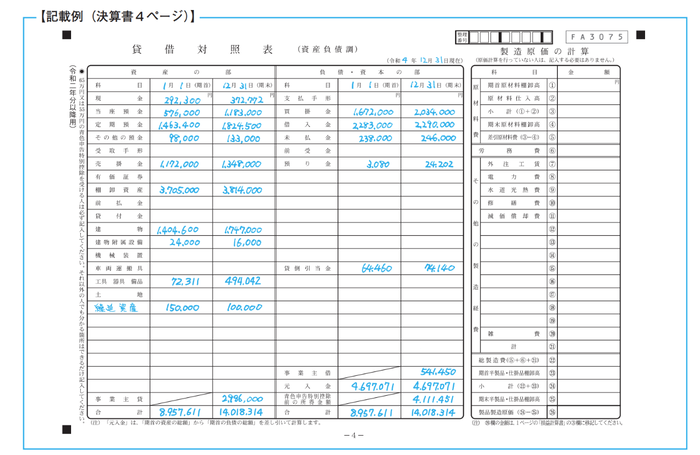

青色申告決算書の4ページ目は、貸借対照表と製造原価の計算です。貸借対照表とは、1月1日時点の「資産・負債・資本」と12月31日時点の「資産・負債・資本」を記入するもので、65万円・55万円の青色申告特別控除を受ける場合には、提出が必須となります。したがって、10万円の青色申告特別控除の場合は、貸借対照表を書く必要はありません。なお、本年度に起業した場合は、起業した日の「資産・負債・資本」を記入しましょう。

一方、製造原価の計算を記入する必要があるのは、製造業の企業が基本です。そのため、原材料費の計算を実施していない場合は、記入する必要はありません。

以下では、それぞれの項目の書き方をご紹介します。

資産の部では「科目」と書かれた箇所へ、棚卸表を参考に期首と期末(通常は期首1月1日、期末12月31日)における、該当する各種資産の合計額を記入しましょう。預金などの現金をはじめ、売掛金や在庫などの棚卸資産も含まれます。

一方「事業主貸」の項目には、事業用口座からプライベートに使用したお金などの合計額を記入しましょう。なお、こちらの金額は翌年の期首に、元入金に統合されるためゼロになります。

負債・資本の部とは、期首と期末における借金や売掛金などの合計額を記入する項目です。それぞれの記入内容は、以下を参考にしてみてください。

・預り金:例えば源泉徴収した税金や従業員の社会保険料など、一時的に預かったお金の勘定科目

・事業主借:事業主の自己資産を事業に活用した場合に使用する勘定項目

・元入金:法人の資本金に該当するもの。そのため、期首・期末で同じ金額を記入

・青色申告特別控除前の所得金額:青色申告決算書1ページ目にある(43)「青色申告特別控除前の所得金額」と同じ金額を記入(両者が一致しない場合は、どこかの記入内容が間違っているため確認が必要)

「製造原価の計算」とは、製造業など、原材料を仕入れ、加工したものを販売する業種の場合に使用する項目です。したがって、仕入れたものをそのまま販売する業態の場合は、入力する必要がありません。各項目の書き方は、以下の通りです。

・期首原材料棚卸高、および期末原材料棚卸高:期首と期末それぞれの原材料棚卸合計額を記入

・その他の製造経費:製造部分の経費を記入(人件費や光熱費、減価償却費などはここには含まず、損益計算書に記入)

・期首半製品・仕掛品棚卸高、および期末半製品・仕掛品棚卸高:期首と期末における半製品・仕掛品などの合計額を記入

・製品製造原価:青色申告決算書1ページの「(3)仕入金額(製品製造原価)」へ転記

青色申告は、多くのメリットが得られる反面、青色申告決算書における非常に多くの項目を入力する必要があります。2023年(令和4年分)に実施する確定申告から、スマホでも青色申告決算書が入力できるようになるため、空いた時間をみつけ、少しずつ作業を進めるのがおすすめです。本記事の内容を参考に、滞りなく手続きを進めていただければ何よりです。

青色申告決算書を抜け漏れなく、正しく入力するためには、日々の記帳業務や仕分け作業が欠かせません。そのため、税理士に依頼すれば、スムーズに作業を行うことが可能です。本記事の内容を参考に青色申告決算書を作成し、ぜひ青色申告特別控除65万円を適応してください。

確定申告の相談や作業を依頼できる税理士を探したい場合には、税理士紹介ドットコムの活用をおすすめします。税理士紹介ドットコムでは、無料で税理士をご紹介しています。手数料なども一切不要です。北は北海道から南は沖縄まで、全国ご希望のエリアで税理士をご紹介できます。ぜひお気軽にご利用ください。