個人事業主やサラリーマンで副業を行っている方は、確定申告をしなくてはいけません。確定申告は毎年期限が決まっているため、早めに準備して手続きを行うことが大切です。

しかし、はじめて確定申告をする方の中には「何から手をつけたらよいのか分からない」というケースもあり得るでしょう。確定申告の必要があるにも関わらず、期限内に実施できなかった場合はペナルティが課されるため、着実に実施する必要があります。

そこで今回は、確定申告の概要や手続きの方法、また2023年(令和5年)の変更点や税理士に依頼するメリットなどについて解説します。

目次

確定申告とは、前年の1月1日から12月31日までの所得と税金を確定し、税務署への申告と納税を行うする手続きです。法人や個人事業主はもちろん、副業をしているサラリーマンにも、確定申告を行う義務があります。

確定申告は例年、2月16日から3月15日が期限の場合が多いです。(土日祝の場合は翌平日)ただし新型コロナウイルスなど、不測の事態によって変更になる場合もあります。そのため、各自治体のホームページなどで、期限が変わっていないか確認しておくと安心でしょう。

日本は「申告納税制度」を採用しているため、納税者自身が税金の計算を行って、納税しなくてはいけません。2023年分の申告書類は、2022年1月1日~12月31日の帳簿を参考に作成します。個人事業主の方で2023年度の途中に開業した場合は、開業日から12月31日の帳簿を参考に作成すればよいです。

確定申告の実施によって、所得税と復興特別所得税の税額が確定します。また申告書とは別に、所得控除の証明書といった添付書類も必要です。源泉徴収や予定納税額がある場合は、確定申告で過不足を調整することになります。

確定申告を行わなくてはいけない理由は、日本国民金の義務である「納税の義務」を果たすことと、年末調整で受けられない税金の控除を受けるためです。1年間の収入から経費や控除を差し引いた課税所得額と、それに対する所得税額の計算内容を確定申告書に記載し、税務署に提出します。その後、税金を納付して確定申告は終了です。

国民の義務である確定申告を行わないと、さまざまなペナルティが発生します。どのような内容か確認しておきましょう。

期限内に確定申告をしなかった場合には、延滞税が発生します。延滞税の税率は年によって異なりますが、例えば令和3年1月1日以後の割合は、納期限の翌日から2か月を経過する日まで原則として7.3%/年です。納期限の翌日から2か月を経過した日以後は原則として14.6%/年となります。遅れれば遅れるほど遅延税は高くなるので、1日でも早く納税するのがおすすめです。

また、期限後に確定申告を実施した場合や所得金額の決定を受けた場合には、無申告加算税が追加で発生するため注意しましょう。無申告加算税は、原則として納税額のうち50万円までは15%、50万円を超える部分には20%の割合で計算します。計算方法が非常に煩雑なため、間違えないよう慎重に確認しながら実施しましょう。

さらに、所得隠しや確定申告の必要があったにも関わらず実施しなかった場合は、重加算税が課されるため注意は必要です。重加算税の税率は、過少申告加算税、不納付加算税に対して35%、無申告加算税に対して40%と非常に高く設定されています。脱税とみなされた場合は、税額が非常に高くなることはもちろん、社会的信用を失うリスクもあるので、所得隠しや確定申告の未実施は絶対に避けなくてはいけません。

参考:財務省/加算税の概要

確定申告を実施しないと、源泉徴収や年末調整などで払い過ぎた税金が還付されません。つまり、本来支払う必要のない税金を支払う可能性があるということです。確定申告を実施すれば、所得税額の還付が受けられお金が戻ってくる場合もあるので、必ず実施しましょう。

特にサラリーマンで年末調整を行っている方でも、副業をしている場合など税金が還付されることもあるので、該当するものがないか確認しておくと安心です。

確定申告をすると、住民税の金額も確定します。住民税の納税にも必要になるので、確定申告しないと無申告になるわけです。住民税が無申告になった場合は、延滞税が発生します。

はじめて確定申告を行う方の中には、所得税のみ支払えば終了だと思うケースも多いようです。確定申告の後は、住民税の支払いがあることも忘れないようにしましょう。

確定申告をしないと自身の所得も確定しないため、所得がいくらか証明できなくなります。資金繰りで金融機関に相談する場合や、ローンを組む際には所得証明が必要なため、ない場合は手続きを進められません。事業を円滑に進めるためにも、確定申告は非常に重要な手続きだといえるでしょう。

確定申告をしないと、事業の運転資金が必要な場合に、資金繰りできなくなる可能性があります。給付金の申請や賃貸契約などの際も、所得証明は不可欠です。

ご自身が確定申告をする必要があるかないかを確認するため、どのような方が対象になるのか解説します。

個人事業主やフリーランスで所得合計額が所得控除額を超えている方は、確定申告の対象者です。事業所得や不動産所得、山林所得、株式投資による利益などの所得がある方は、確定申告を行わなくてはいけません。

一方、サラリーマンで、以下に該当する方も確定申告の対象者です。

・給与所得が2,000万円/年を超えている

・副業をしていて年間20万円以上の利益がある

また、年金収入が400万円を超えている年金生活者も対象になります。

個人事業主やフリーランスで事業が赤字の方は、原則として確定申告をする必要がありません。一方、個人事業主やフリーランスで事業は黒字だが、所得控除の結果、課税が0円の方は確定申告の非対象者です。

ただし、個人事業主やフリーランスで赤字を多く出している場合は、確定申告をしたほうがよいでしょう。青色申告では赤字を翌年以降に控除できる(繰越損失)など、確定申告によるメリットが得られるからです。

一方、サラリーマンで副業の年間利益が20万円以下の方も、確定申告をする必要がありません。なお、医療控除などで税金が戻ってくる可能性のある方は、確定申告をしたほうがよいです。

確定申告には白色申告と青色申告の2種類があります。それぞれの概要とメリット・デメリットなどを解説するので確認しておきましょう。

白色申告とは、青色申告の申請をしなかった方が行うシンプルな確定申告です。決算の手続きが簡単なことは、白色申告のメリットだといえます。

収支内訳書に売上や経費を記入する単式簿記によるシンプルな記帳でOKなので、確定申告にともなう作業負荷は軽めです。ただし、後述する青色申告特別控除が使えないことは、白色申告のデメリットです。

白色申告は所得が増えるだけ税額も増えるため、青色申告に比べ税金の負担が重くなります。また白色申告は、前述した赤字の繰り越しができないので、事業がうまくいかない場合でも、税金を多く支払う必要がある点はデメリットです。個人事業主やフリーランスの方は事業が安定していないケースも多いので、白色申告では不利になる場合があるでしょう。

なお令和4年以降は、雑所得の金額が1,000万円を超える場合、確定申告書時に総収入金額や必要経費の内容を記載した収支内訳書の添付義務が発生するため、注意が必要です。

参考:国税庁/ No.2080 白色申告者の記帳・帳簿等保存制度

青色申告とは、開業届と青色申告承認申請書を税務署に提出し、指定された形式での帳簿づけを実施する確定申告です。

2023年に青色申告を実施する場合には、2022年3月15日までに申請しておかなくてはいけません。新規開業者は、開業後2ヶ月以内に提出すれば青色申告による確定申告が可能です。申請しない場合や期日後に申請した場合は、自動的に白色申告になります。

また青色申告の帳簿は、複式簿記で記入する必要があるので、慣れない方にとってはハードルが高いでしょう。書類も多い反面、税制上のさまざまなメリットが得られる点は青色申告の特徴です。

青色申告のメリットの主なメリットとしては、以下の5つが挙げられます。

・最大65万円の特別控除を受けられる

・赤字を翌年に繰り越しできる

・家族に支払った給与を経費計上できる

・30万円未満の固定資産を全額経費計上できる

・家賃や光熱費などを経費計上できる

青色申告では、最大65万円の特別控除を受けられる点が大きなメリットです。最大65万円が課税対象外となるため、大幅な節税効果につながります。ただしe-Taxによる申告か、電子帳簿保存の場合のみ、最大65万円の控除が適用され、そうでない場合は最大55万円の控除になるので注意しましょう。

青色申告では、最大3年間にわたって赤字の繰り越しができる点もメリットです。例えば、前期が100万円の赤字で今期は300万円の黒字だった場合、青色申告であれば200万円が課税対象となります。一方、白色申告の場合は300万円が課税対象です。

青色申告であれば、家族に支払った給与を経費化できます。ただし、所定の条件をクリアすることが必要です。家族に支払った給与を経費計上できれば、所得からその分を差し引け節税につながることはもちろん、世帯で利用できる金額が増えるためメリットは大きいでしょう。

青色申告の場合、業務で使用するパソコンや車といった固定資産は、30万円未満であれば全額経費化することが可能です。白色申告の場合は、10万円以上の固定資産が減価償却の対象になり、全額計上するまでに数年かかってしまいます。そのため、固定資産の観点からみても、白色申告より青色申告のほうが節税効果は高いです。

青色申告であれば、事業で使用する分の家賃や電気代、インターネット代などの光熱費や通信費などを、経費として計上できます。事業で使う割合を試算し、妥当な範囲が経費として認められる、家事按分と呼ばれる制度が適用できるからです。

白色申告の場合、50%以上を事業で使用していなければ経費化できないため、青色申告のほうが節税効果は高くなります。

確定申告の手続きをどのように実施するのか把握してもらうため、大まかな流れを解説します。

まず、確定申告に必要な書類やツールを準備しましょう。直前になって慌てないよう、早めに準備しておくと安心です。

確定申告書

確定申告書の入手する方法は、国税庁のWebサイトからダウンロードするか、税務署や確定申告会場、各自治体の窓口で直接入手します。白色申告を行う場合は収支内訳書、青色申告を行う場合は青色申告決算書の入手も必要なので、同じ方法で入手しましょう。

国税庁の確定申告書等作成コーナーであれば、Web上で申請できるため確定申告書を入手する必要はありません。税務署であれば、職員に疑問点を尋ねながら作成することも可能です。

確定申告の結果、税金が還付される場合には、振込先の口座番号が必要です。口座情報を確定申告書に記入する必要があるため、キャッシュカードや通帳などを準備しなくてはいけません。

確定申告書や収支内訳書、青色申告決算書を記入する際には、領収書や受領書、発注書、請求書などの書類が必要です。社会保険や生命保険の控除を受けるためには、毎年10月ごろに保険会社から送られてくる控除証明書を準備しておきます。

令和3年以降、確定申告書や収支内訳書、青色申告決算書への押印は不要になったので、ハンコは基本的に不要です。(振替依頼書やダイレクト納付利用届出書には、銀行印が必要)

人によっては、医療費控除の明細書や社会保険料控除証明書、寄附金受領証明書なども必要でしょう。生命保険や地震保険の控除が受けられます。

確定申告の書類を税務署へ提出する際には、マイナンバーカード、もしくはマイナンバーがわかる書類、または身分証の提示が必要です。郵送の場合は、マイナンバーカードの写しが必要になります。

e-Taxで確定申告を行う場合には、マイナンバーカードをICカードリーダーライターで読み取り、電子証明を取得しなくてはいけません。「マイナポータルアプリ」をスマートフォンにインストールしている場合は、そちらでマイナンバーカードを読み取れるため、ICカードリーダーライターがなくてもe-Taxで確定申告が行えます。

また、税務署から発行されたID・パスワードでも、e-Taxでの確定申告が可能です。

確定申告書や収支内訳書、青色申告決算書を作成する際、各種金額の参照にする帳簿の作成が必要です。帳簿とは事業の売上や経費、仕入れや借入など、日々のお金の流れを記載したものをさします。

また帳簿とともに、領収書やレシート受領書、発注書、請求書といった関連書類を収集し、保存しなくてはいけません。領収書やレシート、クレジットカードの明細を参考に、日々帳簿をつけていくことが理想です。

何か月も貯めてしまうと、処理が大変なので、期限内に申告できないリスクがあります。最低でも1月に1回程度は、帳簿の記入と整理をするのがおすすめです。

帳簿の方式は、白色申告がお小遣い帳のように1つずつ項目と金額を追加する単式簿記で、青色申告は取引ごとにお金の発生原因と流れを記入する複式簿記とされています。青色申告で最大65万円の控除を受けるためには、複式簿記で帳簿を記入しなくてはいけません。

単式簿記の場合は、最大10万円の控除となります。帳簿は手書きやエクセルで作成することもできるが、会計ソフトを利用すると便利です。

なお、会計ソフトについては以下の記事で詳しく解説しているのであわせてご確認ください。

帳簿と必要書類などが揃ったら、確定申告書や収支内訳書、青色申告決算書の作成が必要です。確定申告書の作成方法は大きく4種類あります。それぞれの方法について解説します。

確定申告書類を入手して、すべて手書きで入力していきます。帳簿の内容をエクセルや電卓などで手計算した結果を参照しながら、1つずつ入力する方法です。

手書きでの作成は、手間がかかるうえにヒューマンエラーが頻発します。入力ミスが多いと、最悪の場合、書き直しや確定申告書の再入手も必要です。そのため、できれば避けた方がよい方法といえるでしょう。

国税庁が展開している確定申告書等作成コーナーであれば、Web上で確定申告書が作成できます。画面の案内にしたがって、項目を1つずつ入力する必要はありますが、税金の計算などは自動で行ってくれるためスムーズに作成できるでしょう。

各項目の意味がわからない場合でも、すぐに内容が参照できるようになっており便利です。手間としては手書きとあまり変わりませんが、途中のデータを保存できたり、前期分のデータを読み込めたりする機能もあります。

Web上で作成できるため忘れがちですが、確定申告書等作成コーナーで作成した書類は、プリントアウトして直接税務署へ提出する必要がある点を忘れないようにしましょう。書類の提出と納税までが確定申告なので、書類作成だけでなく税務署へ行くための日程も確保しておかなくてはいけません。

帳簿機能が付いた確定申告ソフトを活用することで、確定申告書類の作成ができます。帳簿と連動しているため、簡単かつ正確に確定申告書の作成が可能です。普段から帳簿をしっかりつけている場合は、すぐに申請書を準備できるでしょう。

確定申告ソフトであれば、申告書が変更になった場合でもアップデートで最新のものが利用できるので、スムーズに作成することが可能です。

確定申告は、税理士に依頼することも可能です。税務のプロである税理士に依頼することで、適切な方法で確定申告が行えます。こちらの詳細は、後ほど詳しく解説します。

確定申告書と収支内訳書、青色申告決算書の作成と、必要書類が準備できたら、税務署へ提出しましょう。提出方法としては、税務署へ直接持参、e-Tax、税務署へ郵送、税務署の時間外収集箱へ投函する4つの方法があります。

青色申告で最大65万円の特別控除を受ける場合は、e-Taxによる申告、または電子帳簿保存が必須です。(税務署への持参や郵送の場合、最大55万円の特別控除になる)

また、確定申告の内容が間違っていた場合、提出期間中であれば再度出し直しができます。提出期間中、最後に提出した確定申告書が有効になるルールです。

納税予定額が多かった場合は「更正の請求」、少なかった場合は「修正申告」を行わなくてはいけません。前者の場合は、払い過ぎた税金が戻ってきます。後者は修正申告を行った当日中に、残額を納付する必要があります。

確定申告書の書類は基本的に7年、領収書など添付書類は5年間の保存義務があるので、大切に保管しておきましょう。

確定申告書の提出後、期間内に納税を行いましょう。通常、所得税は3月15日、消費税は3月31日までが納付期限となっています。(期限日当日が休日の場合は、休み明けの平日まで)

所得税の納付方法は、以下の5種類です。

・e-Taxのダイレクト送付:e-Taxによる確定申告、かつダイレクト納付利用届出書を提出している場合、納税者の預金口座から直接振替納税ができる

・インターネットバンキング:e-Taxで確定申告している場合、インターネットバンキングによる納付が可能

・クレジットカード:「国税クレジットカードお支払サイト」でクレジットカードによる納付が可能

・コンビニ納付:QRコード、またはバーコードによる納付

・口座振替:納税者の預金口座から振替納税ができる。期限内に金融機関の窓口へ依頼書を提出必要がある。引き落とし日は4月20日ごろ

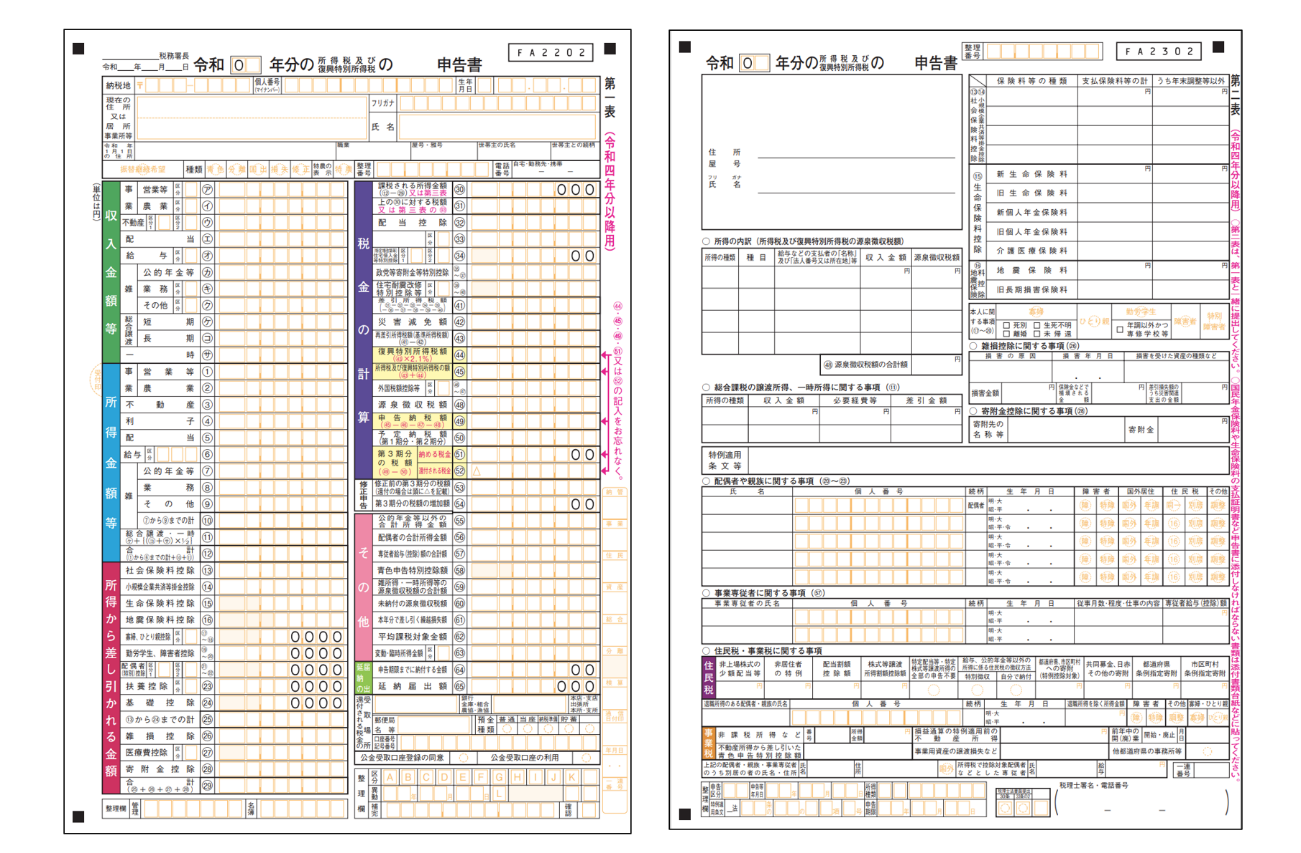

2023年(令和5年)から、確定申告書の内容が一部変更されます。

具体的には、申告書Aが廃止され申告書Bに統一され、申告書Bの名称は「申告書」に変更されるそうです。サラリーマンで副業をしていた方は、申告書Bを使うことになります。

また、第一表に「修正申告」欄が追加されます。(第五表(修正申告用)は廃止)

収支内訳書で、雑所得(業務)の申告が可能になります。「事業所得」か「雑所得」の選択が可能です。

事業所得のある方が白色申告する場合は、「2022年分の収支内訳書」の「営業等」にチェックを入れます。雑所得(業務)で前々年の年間売上が1,000万円を超えていた場合、雑(業務)にチェックを入れ、収支内訳書の提出が必要です。(2022年分にルール変更)

はじめて手続きをする方や多忙な方には、税理士に確定申告の作成作業を依頼するのもよいでしょう。確定申告の書類作成はもちろん、普段の記帳業務も含めて丸投げすることも可能です。

税理士に確定申告を依頼するメリットは、確定申告にかかる工数を削減し、本業に集中できる時間を増やせることです。正確な書類作成と納税が行えます。

税理士に相談できるため、青色申告のメリットを最大限活かした節税効果も期待できるでしょう。また、税理士の署名が入るため、確定申告書の信頼性が高まる点もメリットです。

確定申告を税理士に依頼するためには、当然ながら費用がかかります。記帳は自分で行い、確定申告書の作成を税理士に依頼する場合、数万円程度が相場です。

帳簿作成から確定申告書の作成まで依頼する場合は、売上によって異なります。

売上500万円未満の場合は7~10万円程度、売上500万~1,000万円未満は10~15万円程度、売上1,000万円以上は15~20万円程度が相場でしょう。

また、税理士と顧問契約を締結する場合は、別途費用が必要です。

確定申告を2月ごろから慌ててはじめる方も多いようですが、作業量が多いうえにミスが増える可能性も高まるので、できるだけ早めに準備しておくことが大切です。そのためには、定期的に記帳を行う必要もあります。本記事を参考に、適切な確定申告を行ってもらえれば何よりです。

なお、確定申告の相談や作業を依頼できる税理士を探したい場合には、税理士紹介ドットコムの利用がおすすめです。

税理士紹介ドットコムでは、無料で税理士をご紹介しています。もちろん、手数料なども一切不要です。

また、弥生会計や勘定奉行、freee、マネーフォワードクラウド、TKCなど、使用する会計ソフト基準で紹介することもできます。北は北海道から南は沖縄まで、全国ご希望のエリアで税理士をご紹介することが可能です。ぜひお気軽にご利用ください。