個人事業主やフリーランスの方は確定申告を実施する必要があります。数々のメリットが得られるため、青色申告で実施する方も多いでしょう。

しかし、はじめて確定申告をする方は「どのように手続きを進めるべきか……」と、悩まれるかもしれません。そこで今回は、青色申告に必要な確定申告書Bの書き方を中心に解説したいと思います。ぜひ参考にしてみてください。

青色申告で確定申告を行う場合には、以下3点の書類提出が必要です。

・青色申告決算書

・確定申告書B(第一表、第二表)

・添付資料

青色申告決算書は、自社の会計帳簿から転機して作成しましょう。

確定申告書は、青色申告の場合も、白色申告と同じ確定申告書Bを使用します。ただし、今期分の純損失を繰り越したい場合には、第四表に記載することによって、3年間の繰り越し控除を受けることが可能です。

なお、添付資料については、所得や税額の控除額によって異なるため、必要なものを事前に準備しておきましょう。

自社の財務諸表を参考に、青色申告決算書(全4ページ)を記入します。勘定項目の残高を、損益計算書と貸借対照表へ記入する作業が中心です。

損益計算書の内訳は、各月の売上高や仕入高、給与賃金、青色専従者給与、貸倒引当金

青色申告特別控除額の計算、減価償却費の計算、利子割着器量の内訳、地代家賃の内訳

税理士・弁護士等の報酬・料金の内訳など、多岐の項目にわたります。そのため、平時より記帳、および月次決算を実施していない場合は、かなりの作業量になるでしょう。

また、ルールも非常に煩雑なため、税理士に相談しながら進めるのが得策です。

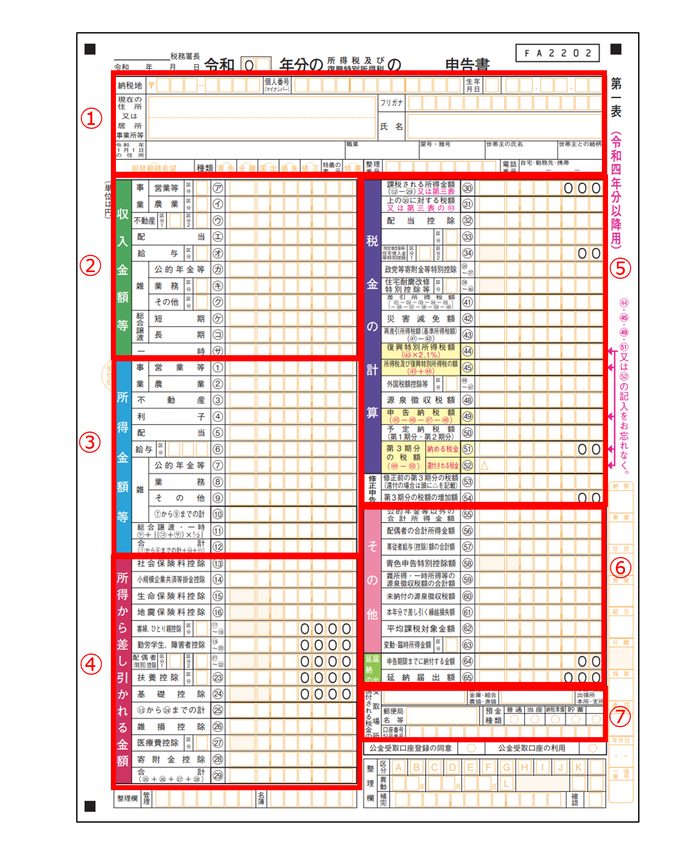

確定申告書Bは、第一表と第二表への記入が必須です。ここでは、それぞれの記入項目について解説します。

確定申告書B第一表は、入力項目が非常に多いため、事前に基になる情報を手元に揃えておくとスムーズに記入できるでしょう。各項目の書き方を解説します。

確定申告を行う事業者の住所や氏名、事業内容などを記載する項目です。

番号欄にはマイナンバーカードの番号を記入します。なお提出時には、マイナンバーカードのコピーを添付することが必要です。(窓口の場合は提示でもOK)

最下部の種類は、該当するものにチェックを入れましょう。それぞれ意味は、以下の通りです。

| ・青色:青色申告で確定申告を実施する場合 ・分離:他の所得と区別する所得を計算する、分離課税を実施する場合 ・国出:国外転出時課税制度を適用する場合 ・損失:損失申告を行う場合 ・修正:過去に提出した確定申告の修正分を提出する場合 |

本年度の収入を記入する項目です。個人事業主やフリーランスの事業所得による収入は「営業等(ア)」へ記入します。給与収入の場合は「給与(カ)」に記入しましょう。

所得金額には、青色申告決算書に記入した所得金額(収入から必要経費を差し引いた金額)を転記します。青色申告特別控除を適用する場合には、控除額を差し引いた所得金額を記入しましょう。

適用したい控除を記入する項目です。所得が2,400万円以下であれば、基礎控除の48万円が適用できます。(2,500万円を超えると適用外)

社会保険料控除や生命保険料控除、医療費控除などを適用したい場合には、控除証明書に書かれた金額を記入しなくてはいけません。なお控除証明書は、添付書類として提出する必要があります。

所得税の計算を行う項目です。30「課税される所得金額」に算出した金額を記入し、「30に対する税額」を算出して31に記入します。

31に記入する金額は、以下の表を参考に算出することが可能です。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、課税対象額が700万円の場合は、以下の式で税額を算出できます。

「700万円×23% – 63万6,000円 = 97万4,000円」

住宅ローン特別控除や、災害減免額などの各種控除を適用する場合は、該当するものを32~42へ金額を入力しなくてはいけません。43の「再差引所得税額」の金額を基準にして、44の「復興特別所得税額」を算出します。

次に43と44の金額を合算して、45「所得税及び復興特別所得税の額」を算出し、46~48の該当する金額を入力後、49「申告納税額」を算出しましょう。

還付される税金がある場合は52への金額の記入が必要です。手書きの場合は自身で計算しなくてはいけませんが、Webで入力する場合は自動計算してもらえます。

配偶者の所得や青色申告特別控除額、繰越損失額などを適用したい場合は、それぞれの金額を記入します。期限中に所得税を納税できない場合は、64「申告期限までに納付する金額」および65「延納届出額」へ、該当する金額を記入しましょう。

所得税の還付がある場合には、こちらの項目へ振込先の口座情報を入力します。

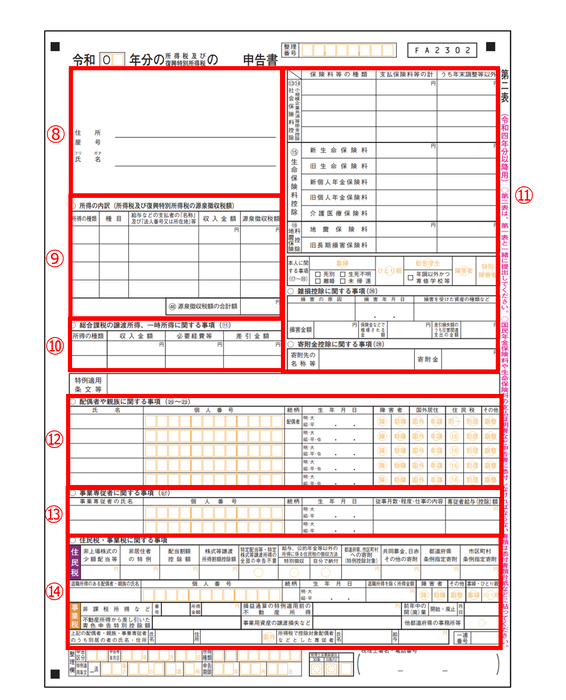

確定申告書B第二表は、第一表にくらべ入力項目は少ないです。ただし、一部判断が難しい項目もあるため、以下の解説を参考に入力してみましょう。

第一表と同様の住所・氏名を記入します。個人事業主やフリーランスなどで屋号がない場合は、屋号を記入する必要はありません。

こちらの項目へ、第一表の2「収入金額等」に記入した金額と同じ内容を記入します。取引先が複数存在する場合には、それぞれの内訳を記入しなくてはいけません。源泉徴収されているものがある場合は、金額を記入しましょう。

雑所得(年金や原稿料など)や競馬・競艇など、ギャンブルの払戻金、生命保険の一時金といった一時所得が発生した場合は、こちらの項目に記入します。

生命保険料や社会保険料などで支払った金額を、控除証明書を参照して記入する項目です。

なお、第二表は控除金額ではなく、保険会社に対して支払った金額を記入する点に注意しましょう。

配偶者や親族の氏名や個人番号、続柄、生年月日を記入し、該当する項目にチェックを入れる項目です。

事業専従者として家族を雇って、給料を支払っている場合は、対象者の事業専従者の氏名、個人番号、続柄、生年月日、仕事内容や給与(控除)額などを、こちらの項目に記入します。

住民税の以下項目に、該当するものがある場合は、こちらの項目へ記入が必要です。

それぞれの内容については、以下の説明を参考にしてみてください。

・非上場株式の少額配当等:確定申告した配当所得と所得税において確定申告不要を選択した少額配当所得を合計した金額を記入

・非居住者の特例:前年中の非居住者期間における国内源泉所得のうち、所得税で源泉分離課税された金額を記入

・配当割額控除額:上場株式等の配当などが発生した場合、特別徴収(天引き)された配当割額を記入

・株式等譲渡所得割額控除額:上場株式等の譲渡所得が発生した場合、当該譲渡所得から特別徴収された株式等譲渡所得割額を記入

・特定配当等・特定株式等譲渡所得の全部の申告不要:配当所得及び株式などによる譲渡所得を、住民税で特別徴収する場合は「特定配当等・特定株式等譲渡所得の全部の申告不要」にチェックを付ける

・給与、公的年金等以外の所得に係る住民税の徴収方法:所得割額の徴収方法を選択して、

チェックを入れる

・都道府県、市区町村への寄附(特例控除対象):ふるさと納税などを行った場合は、金額を記入

・共同募金、日赤、その他の寄附:住所地、またはふるさと納税の非対象となっている都道府県に寄付した場合は、金額を記入

・都道府県条例指定寄附:申告年の1月1日現在において、住所地の都道府県が条例指定した法人、もしくは団体に寄附した場合は、寄附した金額を記入

・市区町村条例指定寄附:申告年の1月1日現在において、住所地の市区町村が条例指定した法人、もしくは団体に寄附した場合は、寄附した金額を記入

退職所得のある配偶者や親族がいる場合は、氏名・個人番号・続柄・生年月日・所得金額などを記入

事業税の各種項目のうち、該当するものがある場合は記入

・非課税所得など:該当する事業の種類番号と金額を入力

・損益通算の特例適用前の不動産所得:不動産の取得時に負債の利子が発生した場合は、必要経費に算入した金額を記入

・前年中の開(廃)業:該当する場合は、どちらかを選択して日程を記入

・不動産所得から差し引いた青色申告特別控除:該当する場合、金額を記入

・事業用資産の譲渡損失など:機械や車などの事業資産のうち、使わなくなってから1年以内に譲渡した場合の譲渡損失、または事業税が課税される事業所得が赤字で、かつ災害により生じた棚卸資産や事業用資産などの損失がある場合は、金額を記入

・他都道府県の事務所等:他の都道府県に事務所等がある場合は、チェックを入れる

・上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所:対象者の氏名と住所を記入

・所得税で控除対象配偶者とした専従者:対象者がいる場合は氏名と給与額を入力

青色申告は白色申告に比べ、多くの税金控除が受けられるなど、メリットが大きい反面、入力する項目が多く、かつ複雑な点は否めません。本記事の内容を参考に、適切に手続きを行ってもらえれば何よりです。

しかし、青色申告を適正に入力するためには、日々の記帳業務や仕分け作業なども欠かせないため、税理士に相談しながら進めるのが得策といえるでしょう。

確定申告の相談や作業を依頼できる税理士を探したい場合には、税理士紹介ドットコムの利用がおすすめです。税理士紹介ドットコムでは、無料で税理士をご紹介しています。もちろん、手数料なども一切不要です。北は北海道から南は沖縄まで、全国ご希望のエリアで税理士をご紹介できます。ぜひお気軽にご利用ください。