従業員を雇用している場合には、毎年年末調整を実施しなくてはいけません。年末調整と聞くと「大企業のものでは?」と思うかもしれませんが、中小企業やベンチャーなどにも実施する義務があります。

年末調整では、企業側が実施するべき業務が多いため、滞りなく実施するのは困難かもしれません。そのため、事前にどのような作業が発生するのか、事前に確認しておくことが重要です。

そこで今回は、年末調整の際、企業側がやるべき業務について解説します。また、税理士に依頼する方法についても紹介するため、ぜひ参考にしてみてください。

目次

従業員を雇用する企業においては、10月末~11月ごろにかけて年末調整の準備をはじめるところが増えると思います。ここでは、年末調整がどのような手続きなのかについて確認しておきましょう。

年末調整とは、1年間に源泉徴収された税額と、実際に支払うべき税額を比較して、精算するための手続きです。つまり、本来納めるべき納税額を算出することが、年末調整の目的といえます。

所得とは、税込年収から給与所得控除を差し引いたものです。所得に税率をかけることによって、所得税を算出します。したがって、所得を減らせれば、支払う税金は安くなるわけです。

所得控除は以下の15種類があり、適用することによって所得税の対象となる所得金額を減らせます。

| 雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除 |

出典:国税庁:No.1100 所得控除のあらまし

なお、毎月の給料から天引きされている所得税は、あくまでも仮の税金額です。したがって、所得から所得控除を差し引いた結果、税金が還付される場合もあります。

年末調整の実施時期は、1月31日が法的な最終期限です。年末調整の対象は、該当する年の1月1日~12月31日の給与収入です。

一般的には、該当する年の12月に企業側が年末調整を実施し、12月や1月の給与において、還付や追加徴収を実施します。そのため、10月末~11月中旬あたりにかけて、必要事項の記入と必要書類の提出を、従業員にアナウンスすることが多いです。

年末調整を実施できなかった場合には、従業員が自分で確定申告を行う必要があります。

年末調整の実施対象者は、企業側に「扶養控除等申告書」を提出している方が基本です。

ただし、給与収入を得ている方で、年収が2,000万円を超える場合は、年末調整の対象外となります。

年末調整を社員に対して実施しなかった場合には、所得税法240条、同243条の規定により、企業側には以下の罰則が科される可能性があります。

| ・会社代表者に対して10年以下の懲役、または200万円以下の罰金(もしくはこの両方) ・会社に対して200万円以下の罰金 |

したがって、従業員を雇用している企業は、必ず年末調整を実施しなくてはいけません。

参考:e-Gov 法令検索/昭和四十年法律第三十三号 所得税法

年末調整で企業側が行う業務は非常に多いです。業務の内訳を把握し、早めに準備をはじめる必要があります。ここでは、年末調整で企業側が行うべき業務について確認しておきましょう。

年末調整を実施するためには、従業員から「扶養控除等(異動)申告書」「配偶者控除申告書」「保険料控除申告書」を回収しなくてはいけません。

それぞれの書類の概要は、以下の通りです。

・扶養控除等(異動)申告書:従業員が扶養控除や寡婦(寡夫)控除、障害者控除、勤労学生控除を受けるために必要な書類

・配偶者控除申告書:従業員が基礎控除や配偶者控除(配偶者特別控除)、所得金額調整控除を受けるために必要な書類

・保険料控除申告書:従業員が各種保険料(生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除)の控除を受けるために必要な書類

まお中途社員に対しては、前職の給与も含めて年末調整を実施しなくてはいけないため、前職の源泉徴収票を回収しなくてはいけません。

必要書類を回収したら、次は所得税額の計算を実施します。ここでは所得税額の算出方法を、作業を行う順番で確認していきましょう。

まず、該当する年の1月1日~12月31日までの給与合計額を算出します。

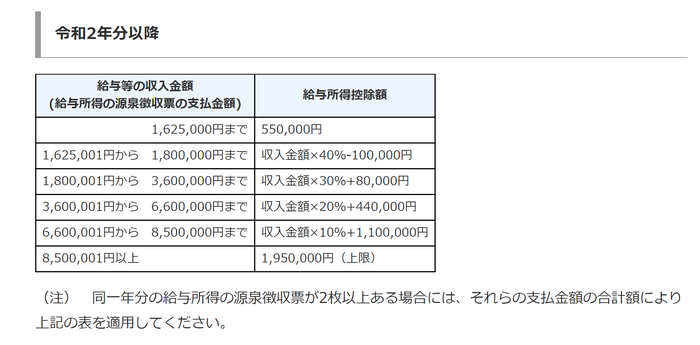

次に、給与所得控除額を差し引いた給与所得額を算出します。給与所得額の税率は、以下の通りです。

例えば、2022年分の給与額が500万円の場合、給与所得控除額は「144万円(= 500万円 × 20% + 44万円)」となります。

したがって、給与所得控除後の給与額は356万円です。

従業員が提出した申告書類を確認して、給与所得控除後の給与の額から所得控除を差し引きましょう。

給与合計額から給与所得控除、所得控除を差し引き、所得税を算出します。算出の際には、1,000円未満は切り捨てになる点に注意が必要です。

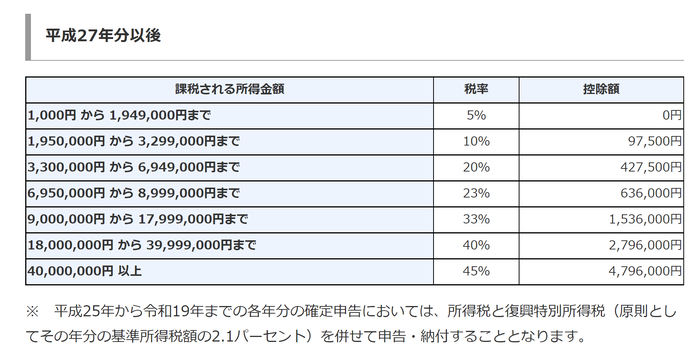

所得税の税率は、以下の通りです。

例えば、課税対象となる所得金額が500万円の場合、所得税は以下のように算出できます。

所得税 = 課税所得 × 税率 – 控除額 = 700万円 × 23% – 63 万6,000円= 97 万4,000円

住宅借入金等特別控除の対象者は、所得税額から差し引く必要があります。

住宅借入金等特別控除の対象者は、多くの書類を提出しなくてはいけません。そのため、企業側には、添付書類の有無を確認する作業が発生します。

初年度に提出必要のある書類は、以下の通りです。

・住宅借入金等特別控除額の計算明細書

・住宅ローンの年末残高等証明書

・住宅、土地の登記事項証明書

・住宅、土地の売買契約書や工事請負契約書の写し

2年目以降は、添付書類が減ります。

・住宅ローンの年末残高等証明書

・住宅借入金等特別控除申告書

参考:国税庁/No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

東日本大震災の復興に必要な財源確保を目的とした、復興特別所得税を算出します。所得税額に「1.021」をかけることによって、復興特別所得税を算出することが可能です。

2037年(令和19年)12月31日まで継続する必要があります。

ここまでに算出した金額と源泉徴収の金額を比較し、税金の還付や追加徴収を実施します。これで年末調整の手続きは終了です。

参考:国税庁/源泉徴収義務者(給与の支払者)の方へ(令和4年分)

年末調整の手続きは、多くの作業が発生するため、リソースの少ない中小企業やベンチャーの場合、実施が難しいことも想定されます。そのため、年末調整の手続きを税理士に依頼するのも、ひとつの方法です。ここでは、年末調整を税理士に依頼するメリットについて解説します。

年末調整を適正に実施できる

税務のプロである税理士に依頼することによって、抜け漏れや間違いを減らし、適正に年末調整がおこないやすくなります。年末調整はミスが許されない業務のため、片手間で実施するとヒューマンエラーの発生率が高くなるため、税理士に依頼して実施したほうが確実です。

コア業務に専念できる

年末の多忙な時期でも、コア業務に専念できることも、年末調整を税理士に依頼するメリットです。リソースの少ない中小やベンチャーには、専属の経理担当者が不在の場合も多いため、年末調整の時期はコア業務に手をつけられなくなる可能性もあります。しかし、税理士に依頼することによって、年末調整に関する業務をほとんど任せられるため、コア業務に専念できるようになるでしょう。

経理担当者を雇用する必要がない

専任の担当者を採用、育成する必要がないことも、年末調整を税理士に依頼するメリットです。人件費カットにもつながります。また、基本的にアウトソーシングのため、事務所のスペースや文房具、パソコンなども不要です。そのため、従業員を雇用する場合に比べ、大幅なコストカットが見込めるでしょう。

従業員を雇用する企業は、毎年年末調整を実施する義務があります。年末調整では、多くの業務が発生するため、早めに準備をすることが大切です。本記事の内容を参考に、滞りなく年末調整の手続きを進めてもらえれば何よりです。

しかし、中小企業やベンチャーなどの場合、リソースの確保が難しいと思います。そのため、年末調整の業務を、税理士へ依頼するのが得策でしょう。年末調整の業務を相談できる税理士を探したい場合には、税理士紹介ドットコムの利用がおすすめです。

税理士紹介ドットコムでは、無料で税理士をご紹介しています。もちろん、手数料なども一切不要です。北は北海道から南は沖縄まで、全国ご希望のエリアで税理士をご紹介できます。ぜひお気軽にご利用ください。